목록

○ 주택연금 가입조건

○ 주택연금 예상 수령액 계산

○ 주택연금 신청방법

○ 주택연금 장점과 단점

주택연금은 주택을 담보로 연금 형태의 일정금액을 매달 받을 수 있는 금융상품입니다.

주택가격이 5억원일 때

주택연금 가입조건

1. 부부 중 한 명이 만 55세 이상이어야 합니다.

2. 주택의 공시가격이 12억원 이하이어야 합니다. 대략 아파트 가격이 18억 정도가 되면 공시지가가 12억원이 됩니다.

3. 주택법상의 주택, 노인복지주택, 주거 목적을 가진 오피스텔 등을 가지고 있어야 합니다.

4. 다주택자는 주택 합산 가격이 공시지가 12억원 이하이면 3년 이내에 주택을 처분하는 조건으로 가입하실 수 있습니다.

5. 거주주택이 재개발/재건축 예정지역이라면 관리처분계획 전단계까지는 가입이 가능합니다.

주택연금 예상 수령액 계산

한국주택금융공사에서는 예상연금을 조회할 수 있는 계산기를 제공하고 있습니다.

미리 연금 예상 수령액을 알고 싶으신 분은 계산해 보세요.

주택연금 예상수령액 표

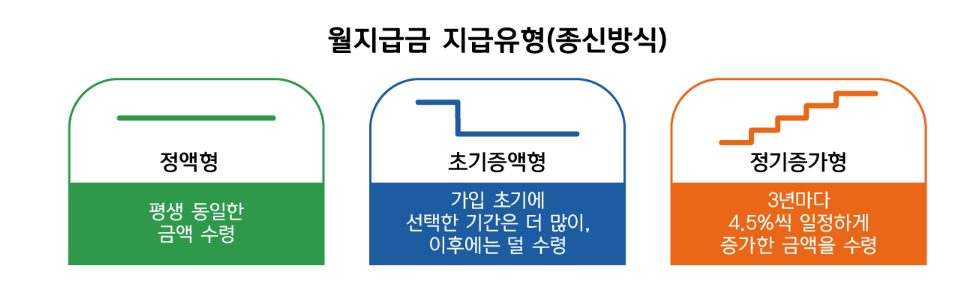

일반주택을 가지고 계신 분이 종신지급방식을 정액형으로 선택할 때 아래의 표와 같이 연금을 받을 수 있습니다.

65세부터 주택연금을 받을 경우

1억원 주택 : 24만원

2억원 주택 : 24만원

3억원 주택 : 72만원

4억원 주택 : 96만원

5억원 주택 : 120만원

6억원 주택 : 144만원

7억원 주택 : 168만원

을 받을 수 있습니다.

주택연금 신청방법

주택연금을 신청해서 매달 연금을 받고 싶다고 결정을 하신분은

한국주택금융공사의 주택연금 상담센터를 방문시거나 전화로 상담을 신청할 수 있습니다.

그러면 담당자가 주택연금 가입자격과 예상 수령액을 확인시켜 줍니다.

예상 수령액과 조건이 모두 만족한다면 신청서를 작성하여 관련서류와 함께 제출하면 됩니다.

주택금융공사의 심사를 거쳐서 최종적으로 승인이 나면 매월 연금을 지급 받을 수 있습니다.

주택연금 장점과 단점

주택연금은 주택을 소유한 노년층이 주택의 가치와 본인의 나이에 따라 금융기관에서 매달 일정한 금액을 연금 형태로 받는 것을 말합니다.

장점

1. 평생 거주 보장: 주택연금에 가입하면 가입 후에도 평생 또는 일정 기간 동안 주택에 거주할 수 있습니다.

2. 국가 보증: 주택연금은 한국주택금융공사가 운영하는 제도로, 국가가 연금 지급을 보증합니다.

3. 상속: 주택연금은 부부가 모두 사망할 때까지 연금을 지급받는 종신 지급 방식을 기본으로 합니다. 이 경우, 상속인은 주택을 처분하지 않고도 연금을 통해 일정 수준의 재산을 물려받을 수 있습니다.

4. 세제 혜택: 주택연금 가입 시 주택담보대출 원리금 상환액의 1.5%에 해당하는 금액을 소득공제받을 수 있으며, 연금 수령 시에도 일정 금액까지 소득세가 면제됩니다.

5. 주택 가치 증식 혜택: 주택연금은 주택 가치 증식 혜택을 누릴 수 있습니다. 주택 가치가 상승하면 연금 수령액도 증가하기 때문에, 노후 자산의 가치를 효과적으로 증식시킬 수 있는 방법입니다.

단점

1. 주택 가치 변동 영향: 주택연금은 주택 가격를 기본으로 연금을 지급하기 때문에, 주택 가치가 하락할 경우 연금 수령액도 감소할 수 있습니다.

2. 조기 상환 시 불이익: 주택연금은 만기까지 연금을 수령하도록 설계되어 있으며, 조기 상환 시에는 위약금 및 이자 등의 손실이 발생할 수 있습니다.

3. 담보제약: 주택연금은 주택을 담보로 하여 연금을 지급하는 제도입니다. 따라서 가입 후에는 주택을 처분하거나 다른 담보로 변경하는 데 제약이 있을 수 있습니다.